Kategori : DOÄALGAZ ENERJÄ°SÄ°, ELEKTRÄ°K ENERJÄ°SÄ°, ENERJÄ° GÃNDEMÄ°, ENERJÄ° VERÄ°MLÄ°LÄ°ÄÄ°, GÃNEÅ ENERJÄ°SÄ°, HES & HÄ°DROELEKTRÄ°K SANTRALÄ°, KÃMÃR, NÃKLEER ENERJÄ°, PETROL ve AKARYAKIT SEKTÃRÃ - Tarih : 31 Temmuz 2018

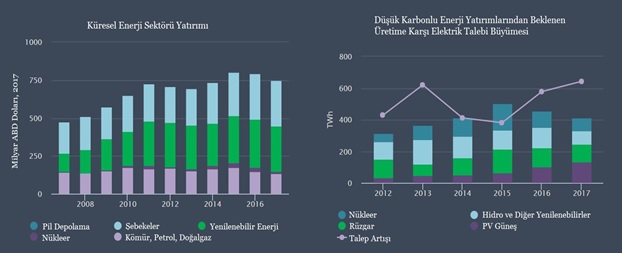

Art arda ÞçÞncÞ yÄąl içinde kÞresel enerji yatÄąrÄąmÄą azaldÄą, 2017âde 1,8 Trilyon ABD dolarÄąna dÞÅtÞ-reel olarak %2 oranÄąnda dÞÅtÞ. PV gÞneÅten daha fazla yatÄąrÄąmÄą arttÄąran kÃķmÞr, hidro ve nÞkleer gÞç kapasitesinin daha az olmasÄą sebebiyle, bu dÞÅÞÅÞn çoÄunu enerji Þretimi sektÃķrÞ oluÅturdu. Enerji verimliliÄi ve upstream petrol ve doÄal gaz dahil olmak Þzere 2017 yÄąlÄąnda bazÄą sektÃķrlerde yatÄąrÄąm arttÄą. Yine de, fosil yakÄąt tedariÄindeki sermaye harcamasÄą, 2014 yÄąlÄąnÄąn Þçte ikisinde kaldÄą. Elektrik sektÃķrÞ, dÞnya ekonomisinin devam eden elektriklenmesini yansÄątan ve Åebekelerde gÞçlÞ yatÄąrÄąm ve  yenilenebilir gÞç ile desteklenen, kÞresel enerji yatÄąrÄąmÄąnda en bÞyÞk alÄącÄąydÄą.

yenilenebilir gÞç ile desteklenen, kÞresel enerji yatÄąrÄąmÄąnda en bÞyÞk alÄącÄąydÄą.

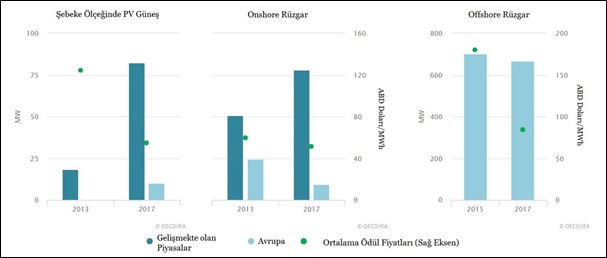

DÞÅen maliyetler, enerji sektÃķrÞnÞn çeÅitli kÄąsÄąmlarÄąndaki yatÄąrÄąm eÄilimlerini, fiyatlarÄą ve akaryakÄąt rekabetini etkilemeye devam ediyor. DÞnya çapÄąnda toplam enerji yatÄąrÄąmÄąnÄąn %8âini temsil eden PV gÞneÅ enerjisi projeleri için birim maliyetler, dÞÅÞk modÞl fiyatlarÄą ve dÞÅÞk maliyetli bÃķlgelere daÄÄątÄąmdaki deÄiÅim sayesinde ortalama olarak yaklaÅÄąk %15 oranÄąnda dÞÅtÞ. YatÄąrÄąm yine de rekor seviyeye yÞkseldi. Teknolojideki geliÅmeler ve hÞkÞmetin sunduÄu planlar, bazÄą piyasalarda yeni projelerin Ãķlçek ekonomilerini kolaylaÅtÄąrÄąyor: Ãin dÄąÅÄąndaki geliÅen ekonomilerde, ÃķdÞllendirilen PV gÞneÅ projelerinin ortalama bÞyÞklÞÄÞ, 2017 yÄąlÄąna kadar beÅ yÄąlda 4,5 kat artarken, karada rÞzgarÄąn payÄą yarÄą yarÄąya yÞkseldi. Petrol ve gaz sektÃķrÞndeki proje ekonomisi karmaÅÄąk olmakla birlikte, konvansiyonel petrol ve gaz geliÅmeleri için maliyetler, operatÃķrlerin maliyet disiplini ve hizmet sektÃķrÞndeki kapasite fazlasÄą sayesinde 2016 ortalarÄąndan bu yana yÞksek petrol fiyatlarÄą eÄilimini takip etti. Bununla birlikte, ABD kaya gazÄą sektÃķrÞnde, kapasite artÄąÅÄą, 2017 yÄąlÄąnda maliyetlerde neredeyse %10âluk bir artÄąÅa yol açtÄą ve 2018âde de benzer bir artÄąÅ bekleniyor. Yeni dijital teknolojiler, upstream petrol ve doÄal gaz dahil olmak Þzere tÞm enerji sektÃķrÞndeki maliyetleri giderek kontrol altÄąnda tutuyor.

Ãin, kÞresel toplamÄąn beÅte birini ele geçirerek enerji envanterinin en bÞyÞk hedefi olmaya devam etti. Ãinâin enerji yatÄąrÄąmÄą giderek dÞÅÞk karbonlu elektrik tedariki, aÄlarÄą ve enerji verimliliÄi tarafÄąndan yÃķnlendiriliyor. Yeni kÃķmÞrle çalÄąÅan santrallere yapÄąlan yatÄąrÄąmlar 2017 yÄąlÄąnda %55 oranÄąnda dÞÅtÞ. ABD, petrol ve doÄal gaz sektÃķrÞndeki harcamalarda, gazla çalÄąÅan tesislerde ve elektrik Åebekelerinde yapÄąlan keskin bir geri tepme sayesinde, ikinci en bÞyÞk yatÄąrÄąmcÄą Þlke konumunu gÞçlendirdi. AvrupaânÄąn kÞresel enerji yatÄąrÄąmÄąndaki payÄą, %15 civarÄąndaydÄą ve enerji verimliliÄine yÃķnelik harcamalarda artÄąÅ ve termal Þretimdeki dÞÅÞÅlerle yenilenebilir enerji yatÄąrÄąmlarÄąnda mÞtevazi bir artÄąÅ oldu. Hindistanâda yenilenebilir enerji yatÄąrÄąmÄą 2017 yÄąlÄąnda ilk kez, fosil yakÄąt bazlÄą enerji Þretiminde zirveye Ã§ÄąktÄą.

ENERJÄ° YATIRIMINI DAHA GENÄ°Å BÄ°R ÃERÃEVEYE OTURTMAK

Envanterlerin daha temiz enerji kaynaklarÄąna yÃķneliminde bir duraklama oldu. Enerji arzÄą yatÄąrÄąmÄąnda, termik enerji Þretimi de dahil olmak Þzere, fosil yakÄątlardaki petrol ve doÄalgazdaki harcamalarÄąn bir miktar artmasÄą ile %59âa yÞkseldi. UluslararasÄą Enerji AjansÄą (IEA) SÞrdÞrÞlebilir KalkÄąnma Senaryosu (SDS), 2030 yÄąlÄąna kadar enerji arz yatÄąrÄąmÄąnda fosil yakÄątlarÄąn payÄąnÄąn %40 oranÄąnda azalmÄąÅ olduÄunu gÃķrÞyor. Enerji sektÃķrÞnde temiz enerji tedarik yatÄąrÄąmÄą hÄązla arttÄą. Ãretim yatÄąrÄąmlarÄąndaki temiz enerji kaynaklarÄą (yenilenebilir ve nÞkleer) 2017 yÄąlÄąnda %70âin Þzerinde. Bu oran on yÄąl kadar Ãķncesine gÃķre %50âden az olmakla birlikte kÃķmÞrle çalÄąÅan gÞç yatÄąrÄąmÄąndan kaynaklanÄąyor. Elektrik Åebekeleri ve akÞ depolama alanlarÄąna yapÄąlan harcamalar, daha yÞksek oranda PV gÞneÅ ve rÞzgar Þretiminin entegrasyonu için hayati Ãķnem taÅÄąyan daha esnek gÞç sistemine de katkÄąda bulunuyor. SÞrdÞrÞlebilir KalkÄąnma Senaryosu adÄą altÄąnda her tÞrlÞ temiz gÞcÞn yanÄą sÄąra aÄlarda da yatÄąrÄąmÄąn Ãķnemli ÃķlçÞde artmasÄą gerekiyor.

UlaÅtÄąrma ve ÄąsÄąnma elektrifikasyonuna yapÄąlan yatÄąrÄąmlar 2017 yÄąlÄąnda Þstel artÄąÅ gÃķstermeye devam etmiÅ, ancak ulaÅÄąm ve ÄąsÄąnmada yenilenebilir enerjinin doÄrudan kullanÄąmÄąna yÃķnelik yatÄąrÄąmlar zayÄąf kalmÄąÅtÄąr. TÞketicilerin 2017 yÄąlÄąnda elektrikli yolcu araçlarÄą (hibritli ve dÞÅÞk bataryalÄą elektrikli araçlar) için harcadÄąklarÄą 43 milyar dolarlÄąk elektrikli aracÄąn (EV) pazar payÄąnÄą her yÞz araç satÄąÅÄąnda artÄąrdÄą. Ancak, bu EV satÄąÅlarÄąnÄąn petrol talebi Þzerindeki kalÄącÄą etkisi kÞçÞk kalmaktadÄąr. 2017 yÄąlÄąnda online olarak biyoyakÄąt Þretim kapasitesinin etkisi daha dÞÅÞk olacaktÄąr. IsÄątma, havalandÄąrma ve iklimlendirme alanÄąnda enerji verimliliÄine yÃķnelik kÞresel harcamalar, çift haneli bÞyÞmeye, Ãķzellikle de ÄąsÄą pompalarÄąnÄąn satÄąÅlarÄąnÄąn %30 kadar artmasÄąna neden oldu. EVâler gibi, ÄąsÄą pompalarÄą geleneksel alternatiflerinden daha verimlidir ve dÞÅÞk karbonlu enerjinin daha yÞksek enerji talebi paylarÄąna nÞfuz etmesine yardÄąmcÄą olabilir, ancak toplam ÄąsÄątma ekipmanÄą satÄąÅlarÄąnÄąn sadece %2,5âini oluÅturur. PazarÄąn çoÄu fosil yakÄąt yakma teknolojilerine adanmÄąÅtÄąr. GÞneÅ termik ÄąsÄątma tesislerindeki yatÄąrÄąmlar, 18 milyar ABD dolar deÄerinde dÞÅÞŠgÃķsterdi. Bu eÄilimler, sermayenin petrol ve doÄalgaz tedarik projelerine tahsisi Þzerinde belirgin bir etki yaratmamaktadÄąr.

ENERJÄ° NÄ°HAÄ° KULLANIMI ve VERÄ°MLÄ°LÄ°ÄÄ°

Enerji verimliliÄi ile ilgili harcamalar, dÞnya çapÄąnda enerji tÞketimindeki genel eÄilimden gÃķreceli olarak muaf kalmÄąÅtÄąr. 2017 yÄąlÄąnda binalara, ulaÅÄąm ve sanayi genelinde enerji verimliliÄine toplam 236 milyar UDS yatÄąrÄąm yapÄąlmÄąÅtÄąr. Fakat, son yÄąllarda enerji verimliliÄine yÃķnelik yatÄąrÄąmlarÄąn bÞyÞmesi gÞçlenirken, enerji verimliliÄi politikasÄą uygulamasÄąnÄąn ve kÞresel enerji yoÄunluÄu iyileÅtirmelerinin yavaÅladÄąÄÄą bir zemine karÅÄą %3âe geriledi. 2017 yÄąlÄąnda artÄąÅ, farklÄą bina tiplerinde kullanÄąlabilecek projelerin standartlaÅtÄąrÄąlmasÄąyla binalarda ÄąsÄątma, soÄutma ve aydÄąnlatma verimliliÄi harcamalarÄąndan kaynaklandÄą. Toplam inÅaat sektÃķrÞ faaliyetlerindeki artÄąÅa baÄlÄą olarak, bina sektÃķrÞ enerji verimliliÄi harcamalarÄą bÞyÞk oranda %3 arttÄą. Sanayi sektÃķrÞnde enerji verimliliÄine yÃķnelik yatÄąrÄąmlarÄąn, kÄąsmen Ãinâde inÅa edilen yeni tesislerdeki yavaÅlama nedeniyle, 2017 yÄąlÄąnda %8 azaldÄąÄÄą tahmin edilmektedir. Ãelik sektÃķrÞnde bu yavaÅlama dramatik oldu ve kÃķmÞr bazlÄą çelik Þretiminde yatÄąrÄąmlar çÃķkerken, yeni kapasitenin ortalama enerji yoÄunluÄu %10 arttÄą.

2017 yÄąlÄąnda, Ãķncelikle enerji verimliliÄi kullanÄąmlarÄą için verilen yeÅil tahviller, yenilenebilir enerji ve diÄer enerji kullanÄąmlarÄą için ilk kez ihraç edilenlerin deÄerini aÅtÄą.Ãncelikle enerji verimliliÄi için verilen yeÅil tahvillerin deÄeri yaklaÅÄąk 47 milyar ABD DolarÄąâna yÞkseldi. Enerji hizmeti Åirketleri, 27 milyar dolar civarÄąnda kÞresel pazar bÞyÞklÞÄÞ ile enerji tasarrufu sigortasÄąnÄąn uyarlanmasÄą da dahil olmak Þzere, tekrarlanabilir enerji verimliliÄi projelerinin maliyetlerini dÞÅÞrmek için finansman modellerinin geliÅtirilmesinde Ãķzellikle Ãķnemli bir rol oynamaktadÄąr. BazÄą Þlkelerde, politika belirleyicileri enerji Åirketlerine, dÞÅÞk maliyetle enerji verimliliÄi projelerini pazarlar yoluyla, geleneklere dayalÄą enerji tasarrufu (SertifikalÄą) almak için teÅvik etmiÅlerdir. Genel olarak, enerji verimliliÄine yatÄąrÄąm, hÞkÞmet politikalarÄą ile yakÄąndan iliÅkilidir. StandartlarÄąn sÄąkÄąlaÅtÄąrÄąlmasÄą ve daha yÞksek harcamalarÄąn teÅvik edilmesi için olanak vardÄąr.

ELEKTRÄ°K ve YENÄ°LENEBÄ°LÄ°RLER

Enerji sektÃķrÞ sermayesi bÞyÞdÞkçe, elektrik talebi ve yatÄąrÄąm arasÄąndaki iliÅki de geliÅmeye devam ediyor. GeçtiÄimiz on yÄąlda, kÞresel enerji sektÃķrÞ yatÄąrÄąmlarÄąnÄąn talep artÄąÅÄąna oranÄą, yenilenebilirleri teÅvik edecek politikalarla ortalama iki kattan fazla arttÄą. GeniÅleyen aÄlarÄą bÞyÞtme çabalarÄą, aynÄą zamanda da daha fazla enerji verimliliÄi nedeniyle talep artÄąÅÄą bÞyÞyor. YoÄun termal Þretimindeki daha az sermaye payÄą ise genellikle zaman içinde azaldÄą.

Her ne kadar, yenilenebilir enerjiye yatÄąrÄąm, %7 azalmÄąÅ olsa da, yaklaÅÄąk 300 milyar dolar ile, 2017 yÄąlÄąnda enerji Þretimi harcamalarÄąnÄąn Þçte ikisini oluÅturdu. YatÄąrÄąm, Ãinâde yaklaÅÄąk %45 olan rekor harcamalar ve PV gÞneÅ tarafÄąndan desteklendi. AÃ§Äąk deniz rÞzgarÄą yatÄąrÄąmÄą da çoÄunlukla Avrupaâda olmak Þzere yaklaÅÄąk 4 gigawattâÄąn devreye girmesiyle rekor seviyelere ulaÅtÄą. Ãte yandan, ABD, Ãin, Avrupa ve BrezilyaânÄąn karadaki rÞzgar yatÄąrÄąmÄą bÞyÞk ÃķlçÞde, yaklaÅÄąk % 15 kadar, dÞÅtÞ. Ancak bu dÞÅÞÅÞn Þçte biri dÞÅen yatÄąrÄąm maliyetlerinden kaynaklandÄą. Hidroelektrik yatÄąrÄąmÄą, on yÄąl içinde Ãin, Brezilya ve GÞney Asyaâda yavaÅlama ile en dÞÅÞk seviyesine geriledi.

DÞÅÞk karbonlu enerji Þretimini artÄąrmak için, beÅ yÄąl içinde en dÞÅÞk seviyesine gerileyen yenilenebilir enerjiye yapÄąlan gÞçlÞ yatÄąrÄąm, yeni nÞkleer enerjiye yapÄąlan yatÄąrÄąmlardaki keskin dÞÅÞŠde gÃķz ÃķnÞnde bulundurulduÄunda daha fazla Ãķnem arz ediyor. Yeni nÞkleer santraller için inÅaatlarÄąn durdurulmasÄą, bazÄą bÃķlgelerde ise mevcut tesislerin geri çekilmeleri, yenilenebilir enerji kaynaklarÄąndaki bÞyÞmenin etkisini azaltmaktadÄąr.

Elektrik Åebekesinde kÞresel harcama, 2017 yÄąlÄąnda %1âlik oranla daha yavaÅ bÞyÞyerek, 300 milyar USBâye yÞkseldi. Harcamalar yÞksek seviyelere ulaÅtÄą ve on yÄąldaki en yÞksek seviye ile Åebeke sektÃķrÞnÞn yatÄąrÄąm payÄą %40âa Ã§ÄąktÄą. ABD, Ãinâden sonra Åebeke yatÄąrÄąmÄą için en bÞyÞk pazar olmaya devam etti. Enerji sistemlerinin esnekliÄini artÄąrmak ve deÄiÅken yenilenebilir kaynaklarÄąn ve yeni talep kaynaklarÄąnÄąn entegrasyonunu desteklemek için tasarlanan teknolojilerde yatÄąrÄąmlar arttÄą.

FOSÄ°L YAKIT TEDARÄ°ÄÄ°

Fosil yakÄąt tedariÄine yapÄąlan yatÄąrÄąmlar; kÃķmÞr arzÄąnda ve sÄąvÄąlaÅtÄąrÄąlmÄąÅ doÄalgazda (LNG) azalan harcamalar, upstream petrol ve doÄal gazda makul bir artÄąÅÄą telafi ettiÄi için 2017 yÄąlÄąnda 790 milyar ABD dolarÄą civarÄąnda sabit kaldÄą. Upstream yatÄąrÄąm 2017 yÄąlÄąnda %4 artarak 450 milyar ABD dolarÄąna yÞkseldi ve %20 oranÄąnda artacaÄÄą tahmin edilen ABD kaya gazÄą sektÃķrÞ tarafÄąndan desteklenerek 2018âde %5 artÄąÅla 472 milyar ABD DolarÄą (nominal olarak) olarak belirlendi. AlÄąÅÄąlagelmiÅ petrol ve doÄalgaz sektÃķrÞndeki yatÄąrÄąmlar azalmaya devam ediyor ve yeÅil alan projelerinin toplam upstream yatÄąrÄąmÄą içindeki payÄąnÄąn 2018âde yaklaÅÄąk Þçte bire, birkaç yÄąlÄąn en dÞÅÞk seviyesine, dÞÅmesi bekleniyor. 2016 yÄąlÄąnÄąn baÅÄąndan bu yana termal kÃķmÞr fiyatlarÄąnÄąn iki katÄąna Ã§ÄąkmasÄąna raÄmen, kÃķmÞr tedarik yatÄąrÄąmÄą 2017 yÄąlÄąnda %13âe, çoÄunlukla Ãinâdeki harcamalarÄąn azalmasÄą nedeniyle 80 milyar dolarÄąn biraz altÄąna dÞÅtÞ. Ä°klim deÄiÅikliÄi, hava kirliliÄi ve yenilenebilir enerji kaynaklarÄąnÄąn artan rekabetini ele almak için sert politika eylemleri tehdidi, kÃķmÞr yatÄąrÄąmÄąnÄą caydÄąrmaya devam ediyor. LNG sÄąvÄąlaÅtÄąrma tesislerine yatÄąrÄąm azalmaya devam ediyor ve 2016 yÄąlÄąnÄąn ortasÄąndan bu yana sadece Þç yeni LNG projesinin onaylanmasÄą nedeniyle 2018 yÄąlÄąnda yaklaÅÄąk 15 milyar dolar seviyesine dÞÅmesi bekleniyor.

Downstream sektÃķr ve petrokimyasallar geniÅlerken, petrol ve gaz endÞstrisi kÄąsa dÃķnemli projelere ve hÄązla azalan Þretimlere doÄru kayÄąyor. Upstream yatÄąrÄąmÄąn geri dÃķnÞÅÞ homojen olmamakla birlikte, çoÄu Åirket maliyet kontrolÞne, mali disipline ve hissedarlara geri dÃķnÞÅlere Ãķncelik vermeye devam ediyor. Uzun vadeli risklere maruz kalmamak için kaya gazÄą ve terkedilmiÅ endÞstri alanlarÄą gibi daha hÄązlÄą geri Ãķdeme saÄlayan daha kÞçÞk projelerde faaliyetlerini geniÅletiyorlar. Kaya gazÄąna yapÄąlan kÞresel yatÄąrÄąmÄąn 2018 yÄąlÄąnda toplam upstream yÃķnlÞ harcamalarÄąn neredeyse dÃķrtte birine ulaÅmasÄą bekleniyor. AynÄą zamanda, petrol ve gaz Åirketleri, upstream sektÃķrÞn dÄąÅÄąndaki yatÄąrÄąmlarÄąnÄą artÄąrÄąyor. Petrol rafinasyonuna yapÄąlan kÞresel yatÄąrÄąm 2017 yÄąlÄąnda %10 arttÄą. Petrokimya yatÄąrÄąmlarÄą 2017 yÄąlÄąnda %11 artarak 17 milyar ABD dolarÄąna, 2018 yÄąlÄąnda ise yaklaÅÄąk 20 milyar ABD dolarÄąna ulaÅmÄąÅtÄąr. Son yÄąllarda ilk kez ABD, petrokimyasallara en fazla yatÄąrÄąm yapan Þlke oldu.

Daha yÞksek fiyatlar ve operasyonel iyileÅtirmeler, ABD kaya gazÄą sektÃķrÞnÞ ilk kez 2018 yÄąlÄąnda pozitif serbest nakit akÄąmÄąna ulaÅtÄąrmak Þzere. Permian HavzasÄąnda enflasyon doÄurucu baskÄąlar ve boru hattÄą tÄąkanÄąklÄąklarÄą da dahil olmak Þzere sektÃķrÞn mali saÄlÄąÄÄąna yÃķnelik riskler devam ediyor. 2010 yÄąlÄąndan bu yana sektÃķr, kazandÄąÄÄąndan daha fazla harcadÄą ve yaklaÅÄąk 250 milyar dolarlÄąk kÞmÞlatif negatif serbest nakit akÄąmÄą yarattÄą. Bu durum bÞyÞk ÃķlçÞde dÄąÅ finansman kaynaÄÄąna dayanmaya zorladÄą. Ãok çalkantÄąlÄą bir 2015-16 dÃķneminin ardÄąndan, yÞksek fiyatlar ve yatÄąrÄąm için daha tedbirli bir yaklaÅÄąmÄąn yanÄą sÄąra, sektÃķr dev teknolojik ve operasyonel ilerlemelerden yararlanÄąyor gibi gÃķrÞnÞyor. DÞÅÞÅe raÄmen, ABD kaya gazÄą Åirketlerinin kazancÄą yÞksek kalÄąyor. Ancak, borçlarÄąnÄą idame ettirmek için Ãķdenen ortalama faiz oranÄą (yaklaÅÄąk %6), sermaye piyasalarÄąnÄąn sektÃķrÞn mali saÄlÄąÄÄąndaki iyileÅmeyi ÃķdÞllendirmesiyle geniŠçapta istikrarlÄą olmuÅtur.

Son yÄąllarda petrol fiyatlarÄąnÄąn sÞrekli deÄiÅmesi, petrol ve gaz endÞstrisinin faaliyetlerini finanse etme Åeklini temelden deÄiÅtirmedi. Daha yÞksek petrol fiyatlarÄą, mali disiplinin devam etmesi ve maliyetlerin dÞÅÞrÞlmesi sayesinde sanayi genellikle daha saÄlam bir mali zeminde. 2018âin ilk çeyreÄinde, petrol devleri 2012 yÄąlÄąnÄąn aynÄą dÃķneminden bu yana en yÞksek serbest nakit akÄąmÄąna ulaÅmÄąÅ ve 2014-17âye damgasÄąnÄą vuran kazanç oranlarÄąnÄą azaltmaya baÅlamÄąÅtÄąr. Petrol ve doÄal gaz sektÃķrlerindeki en bÞyÞk 20 kurumsal sermayedar hissedarÄą, 2014 yÄąlÄąnda %24âten 2017âde %27âye yÞkselen hisselerini artÄąrmaya devam ediyor.

FÄ°NANSE ETME VE FON BULMANIN ANAHTAR EÄÄ°LÄ°MLERÄ°

Åirketler, enerji yatÄąrÄąmlarÄą için birincil finansÄąn bÞyÞk bÃķlÞmÞnÞ saÄlamaya devam ederken, bazÄą sektÃķrlerde finansman seçeneklerinin çeÅitlendirilmesine yÃķnelik iÅaretler var. Daha yÞksek petrol fiyatlarÄą ve daha iyi maliyet kontrolÞ ile, petrol ve gaz Åirketlerinin mali saÄlÄąÄÄą Ãķnemli ÃķlçÞde iyileÅti; bu da, daha iyi kendi kendini finans eden projeleri ve ABD kaya gazÄą Åirketlerinin daha ucuz borçlarla fon saÄlamalarÄąna olanak saÄladÄą. Enerji sektÃķrÞnde yenilenebilir teknolojilerin algÄąlanan olgunluÄu, gÞvenilirliÄi ve yenilenebilir projelerin daha iyi risk yÃķnetimi, Asya, Latin Amerika ve Afrikaâda yÞkselen proje finansmanÄą ile birlikte bilanço dÄąÅÄą yapÄąlarÄąn ABD ve Avrupa dÄąÅÄąnda geniÅlemesini kolaylaÅtÄąrdÄą.

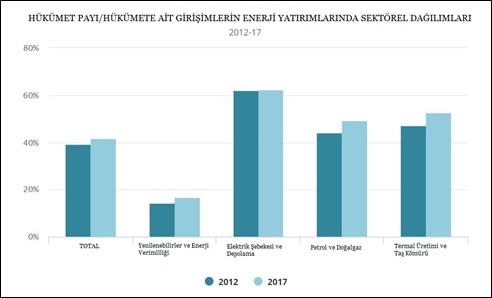

Ãzel sektÃķr liderliÄindeki enerji yatÄąrÄąmlarÄąnÄąn payÄą son beÅ yÄąlda azaldÄą. Ãzel sektÃķrÞn enerji verimliliÄine ve yenilenebilir enerji kaynaklarÄąna yatÄąrÄąm payÄą arttÄą. Ancak, devlete ait iÅletmelerden (SOE) enerji yatÄąrÄąmlarÄąnÄąn payÄą dÃķnem boyunca da fazla arttÄą. Fosil yakÄąt tedariÄi ve termal gÞç yatÄąrÄąmlarÄą giderek devlete ait iÅletmelerin hakimiyeti altÄąna girdi. 2017 yÄąlÄąnda, devlete ait iÅletmelerin termal Þretim yatÄąrÄąmÄąndaki payÄą %55âe yÞkselirken, ulusal petrol Åirketlerinin toplam petrol ve doÄal gaz yatÄąrÄąmÄąndaki payÄą rekor seviyelerde kaldÄą. Yeni nÞkleer santraller durumunda ise, tÞm yatÄąrÄąmlar devlete ait iÅletmeler tarafÄąndan yapÄąldÄą.

BazÄą sektÃķrlerdeki yatÄąrÄąm kararlarÄą hÞkÞmet politikalarÄąndan giderek daha fazla etkileniyor. Enerji sektÃķrÞnde, kÞresel yatÄąrÄąmÄąn %95âinden fazlasÄą, gelirleri rekabetçi toptan pazarlardaki deÄiÅken fiyatlara iliÅkin riski yÃķnetme mekanizmalarÄą tarafÄąndan tamamen dÞzenlenmiÅ veya etkilenmiÅ Åirketler tarafÄąndan yapÄąlÄąyor. BazÄą geliÅmekte olan ekonomilerdeki dÞzenlenmiÅ tarifeler, gÞç sisteminin finansal olarak uygulanabilirliÄi ve destek yatÄąrÄąmÄąnÄąn saÄlanabilmesi için hala çok dÞÅÞk. Yenilenebilir enerji yatÄąrÄąmlarÄąnÄąn çoÄu, sÃķzleÅmelere ve dÞzenlemeye tabi maddelere baÄlÄą olmakla birlikte, Åebeke Ãķlçekli yatÄąrÄąmlarÄąn %35âinden fazlasÄą, fiyatlarÄąn belirlenmesi için aÃ§Äąk artÄąrma gibi rekabetçi mekanizmalarla desteklenmektedir. Ãin dÄąÅÄąnda bu pay %50âye ulaÅmÄąÅtÄąr.

YENÄ°LÄ°KLER VE YENÄ° TEKNOLOJÄ°LER

HÞkÞmet enerji araÅtÄąrma ve geliÅtirme (Ar-Ge) harcamalarÄą 2017 yÄąlÄąnda yaklaÅÄąk %8 artarak 27 milyar ABD dolarÄą seviyesine ulaÅtÄą. BÞyÞmenin çoÄu, %13âlÞk bir artÄąÅa sahip olduÄu tahmin edilen dÞÅÞk karbonlu teknolojilere yapÄąlan harcamalardan kaynaklanÄąyordu; bu da birkaç yÄąl durgunluktan sonra hoÅ karÅÄąlandÄą. DÞÅÞk karbonlu enerji teknolojileri, kamu enerji Ar-Ge harcamalarÄąnÄąn dÃķrtte ÞçÞnÞ oluÅturuyor. HÞkÞmetler ortalama olarak, toplam kamu harcamalarÄąnÄąn yaklaÅÄąk %0,1âini, son yÄąllarda istikrarlÄą olan bir seviye olan enerji Ar-Geâye ayÄąrmaktadÄąr. UEA, kurumsal enerji Ar-Ge yatÄąrÄąmlarÄąnÄąn, 2017 yÄąlÄąnda %3 bÞyÞyerek 88 milyar ABD dolarÄąna ulaÅtÄąÄÄąnÄą, dÞÅÞk karbonlu sektÃķrlerde ise daha hÄązlÄą bÞyÞme kaydettiÄini aÃ§ÄąkladÄą. Bu bÞyÞmenin en Ãķnemli nedeni, Ãķzellikle elektrikli araçlarda (EV) ve yeni hareketlilik biçimlerinde yoÄun bir teknolojik rekabetin yÃķnlendirdiÄi otomotiv sektÃķrÞ olmuÅtur.

DÞnyadaki iklim deÄiÅikliÄi hedeflerine ulaÅmak için karbon yakalama, kullanÄąm ve depolama (CCUS) yatÄąrÄąmlarÄąnÄąn artÄąrÄąlmasÄąna yÃķnelik yeni yaklaÅÄąmlara ihtiyaç var. Ticari koÅullar ve dÞzenlemeler nedeniyle mevcut kamu fonlarÄąnÄąn yanÄąnda Ãķzel yatÄąrÄąmlar da çekilmediÄi için 2007âden bu yana bÞyÞk CCUS projeleri için ayrÄąlan 28 milyar ABD DolarÄąnÄąn sadece %15âi harcandÄą. Ancak, revize ABD vergi kredisinde belirlenen karbondioksit (CO2) depolama için yatÄąrÄąm daha gÞçlÞ teÅviklerle karÅÄąlanabilir.

Elektrikli piller, enerji sektÃķrÞne giderek daha fazla yayÄąlÄąyor, ancak bunlarÄąn etkileri enerji sektÃķrÞnÞn dÄąÅÄąndaki yatÄąrÄąmlar tarafÄąndan bÞyÞk ÃķlçÞde etkilenecek olan maliyet eÄilimlerine baÄlÄą olacak. Lityum madenciliÄine yapÄąlan yatÄąrÄąm 2012âden bu yana neredeyse on kat arttÄą, batarya Þretim kapasitesine yapÄąlan yatÄąrÄąm ise beÅ kattan fazla arttÄą. DarboÄazlar ve tedarik riskleri, sadece elektrikli araç (EV) fabrikalarÄą dahil olmak Þzere deÄer zinciri boyunca yatÄąrÄąmlarÄąn uyumlu hale getirilmesi durumunda Ãķnlenecek. Buna yardÄąmcÄą olmak için hÞkÞmetler, pazarÄąn takip etmesi için net politikalar belirleyebilir. 2017 yÄąlÄąnda temiz enerji uygulamalarÄą için hidrojen yapmak Þzere elektrolizÃķrler inÅa etmek için rekor sayÄąda yatÄąrÄąm kararÄą alÄąndÄą. YatÄąrÄąmlar, sabit depolama ve karayolu taÅÄątlarÄą için elektrikli bataryalarÄąn altÄąnda kalÄąrken, hidrojen projelerine olan ilgi artÄąyor.

BULGULAR

Toplam enerji yatÄąrÄąmlarÄą, hÞkÞmetler tarafÄąndan artarak desteklenmeye devam ediyor.

Enerji sektÃķrÞ, daha fazla sermaye teÅvikine doÄru kayÄąyor.

Â

GeliÅmekte olan pazarlarda, ihaleler daha bÞyÞk yenilenebilir projeleri destekliyor.

Kaynak:  âUluslararasÄą Enerji AjansÄą DÞnya Enerji YatÄąrÄąmlarÄąâ, 2018

{kind=link}